Småbolag eller storbolag?

Vad ska man satsa på i detta börsklimat? Hör och häpna: jag som förvaltar en global småbolagsfond tycker småbolagen ser attraktiva ut. Jag tycker dock att jag har extra bra anledningar denna gång.Lägre värderingar

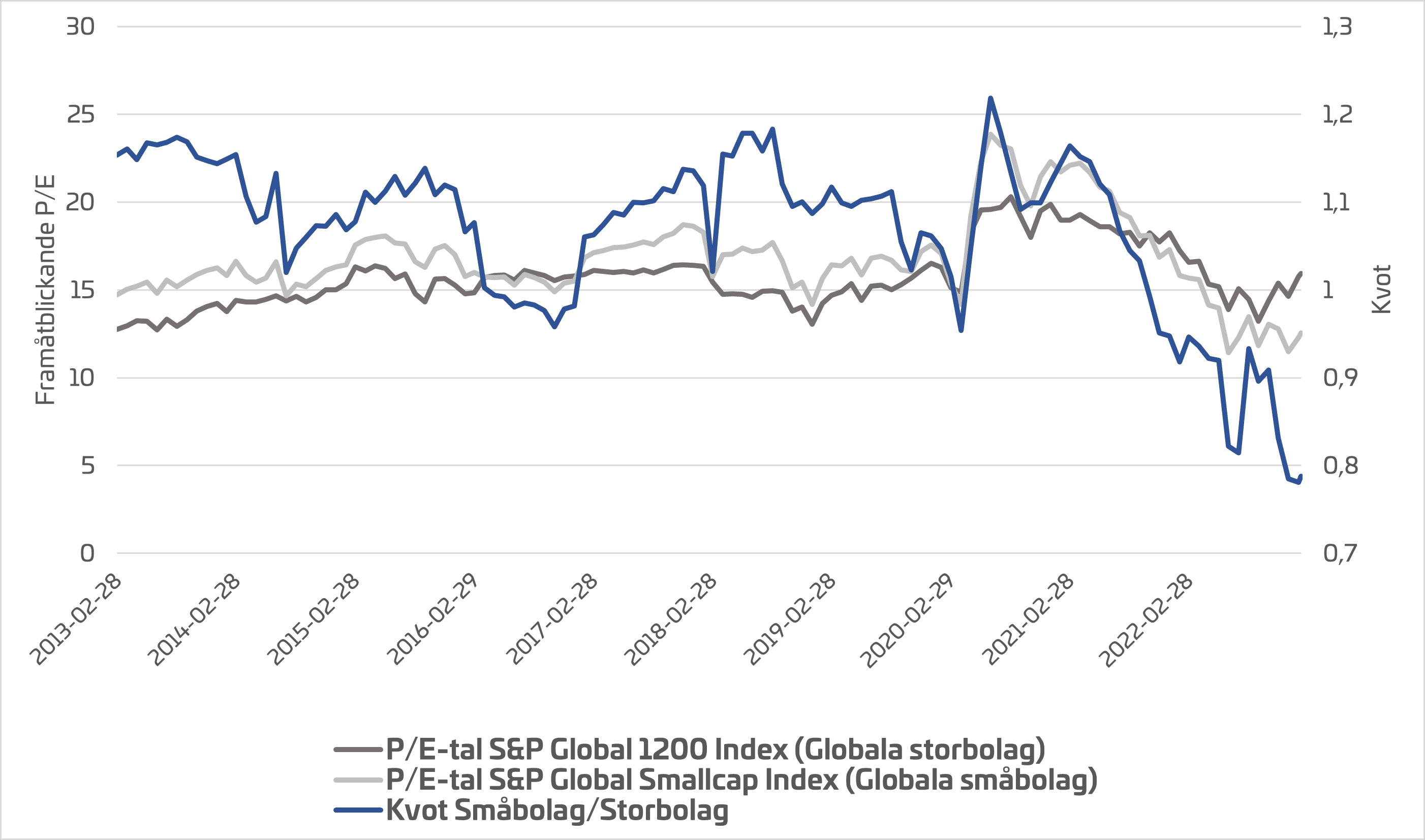

Att rätt och slätt jämföra värderingar mellan företag är inte helt problemfritt eftersom det finns flera aspekter som påverkar ett företags värdering. Företag med högre tillväxt förtjänar till exempel en högre värdering, liksom företag med lägre risk, allt annat lika. I det här fallet har småbolag högre tillväxt men också lite högre risk än storbolag. Så har också varit fallet historiskt, precis som andra skillnader mellan grupperna, och därför är det intressant att se hur småbolag och storbolag värderats relativt varandra historiskt. En titt på de senaste 10 åren visar att småbolag för det mesta värderas högre än storbolag sett till framåtblickande P/E-tal. Endast under 2016, samt en vända vid pandemins utbrott, har småbolag varit lägre värderade. Trendbrottet kom för 1,5 år sedan då småbolag som grupp värderades ner kraftigt, och sedan dess har småbolagen dessutom blivit ännu billigare. Innan dess hade småbolagen i snitt värderats 10% högre än storbolagen. Just nu betalar man i stället 21% mindre för småbolagen i förhållande till den förväntade vinsten, vilket man kan se i den blå kurvan i grafen nedan. När kurvan är under 1 är småbolagen billigare än storbolagen och vice versa. Bara detta räcker för att göra mig entusiastisk för småbolagen, men jag är inte klar än. Figur 1: Grafen visar framåtblickande P/E-tal för ett globalt storbolagsindex (S&P Global 1200 Index, vänster) och ett globalt småbolagsindex (S&P Global SmallCap Index, vänster) samt kvoten mellan dessa (småbolag/storbolag, höger) för perioden 2013-02-28 till 2023-02-07.

Figur 1: Grafen visar framåtblickande P/E-tal för ett globalt storbolagsindex (S&P Global 1200 Index, vänster) och ett globalt småbolagsindex (S&P Global SmallCap Index, vänster) samt kvoten mellan dessa (småbolag/storbolag, höger) för perioden 2013-02-28 till 2023-02-07.

För stora för att låta vara

I januari 2022 meddelade Microsoft att man ämnar köpa upp Activision Blizzard, en av världens största spelutvecklare med titlar som Call of Duty och Warcraft i produktportföljen. Affären har dock fått myndigheter att skruva på sig. Microsoft har tillsammans med Nintendo och Sony ett oligopol på marknaden för spelkonsoller. Med ytterligare en spelutvecklare i laget riskerar Microsofts marknadsställning bli lite väl stark och både EU-kommissionen och den amerikanska handelskommissionen FTC har uttryckt oro för affären. Innan uppköpet genomförs ska det godkännas av hela 16 jurisdiktioner. Affären är ett exempel på ett problem som bara uppstår för riktigt stora företag. De blir till slut för stora för att konkurrensmyndigheter och politiker ska låta företagen verka ostört. Google blev tidigare i år stämda av det amerikanska justitiedepartementet för otillåten monopolisering av den digitala annonsmarknaden. Apple har länge haft juridiska problem med avgifter i sin App store där de exempelvis tar 30% av avgiften du varje månad betalar för ditt Spotify-abonnemang. Det må vara angenäma problem att ha samma marknadsställning som bolagen ovan. Samtidigt är det problem som småbolagen inte har och framför allt är risken att förlora möjligheten att ta betalt på samma sätt som förr en risk jag som investerare gärna slipper.”Slöbalisering”

Magasinet The Economist myntade för tre år sedan begreppet ”slowbalisation” för att beskriva trenden att globaliseringen går trögare än tidigare. Exporten relativt BNP toppade exempelvis redan 2008 i Sverige, och har sedan dess legat stabilt några procentenheter lägre – och en liknande trend ses globalt. Att vi konsumerar mer och mer lokalt kan inte heller skyllas på pandemin eller frostiga internationella relationer eftersom trenden var tydlig långt innan dessa fanns på spelplanen – även om de såklart knappast varit positiva för globaliseringen. Andra bakomliggande orsaker inkluderar högre kostnader i klassiska produktionsländer, framsteg inom automatisering och robotisering, större fokus på hållbarhet samt större förutsägbarhet med produktion på hemmaplan med kortare leveranstider och färre störningar i leveranskedjor. Slöbaliseringen är dock ett mindre problem för småbolagen än för storbolagen. Deras verksamheter är i större utsträckning mer lokalt förankrade då de ofta fokuserar på en hemmamarknad och för mindre organisationer är också eventuella omställningar enklare att genomföra.Globala företag, nationella varumärken

Ytterligare en förklaring till slöbaliseringen är att stora globala företag delvis haft kulturexport att tacka för sina framgångar utomlands. Exporten av amerikansk film har varit positiv för amerikanska varumärken som Coca-Cola och Ray-Ban. Att intresset för basket spridit sig från USA till resten av världen har knappast varit negativt för Nikes försäljning av Air Jordans. Att tysk ingenjörskonst varit välrenommerad har troligtvis gjort det lättare för VW att sälja bilar med sloganen ”Das auto”. Med åren har dock västerländsk kultur tappat i status. Företag utanför Nordamerika och Europa har kommit ikapp vad gäller kunnande, design och marknadsföring, och produktion har de ju alltid kunnat. Konsumenter har inte heller någon skepsis mot att ett kinesiskt företag gör basketskor eller ett koreanskt företag gör skidkläder. Försämrade internationella relationer har snarare inneburit en belastning för storbolagen med stark förknippning till sitt ursprungsland. När Kina och USA grälar om spioneri och IP-rättigheter kan det ligga närmare med en Huawei än en Apple nästa gång kinesen väljer telefon, och i USA blir en extra fördel med “Made in USA” att märkningen också säger “Not made in China”. Även Disney har blivit en bricka i spelet då flera storfilmer som Spider-man: No way home inte blivit godkända för bio i Kina och både deras film och TV-serier har censurerats i landet.David mot Goliat

I idrottsvärlden nämns ofta David mot Goliat för att referera till en underlägsen motståndares match mot en storfavorit. I ursprungsberättelsen ersätts ett krig mellan filistéerna och israeliterna med en duell mellan sidornas bästa krigare. Goliat var en ökänd enorm best som dräpte fiender med sitt svärd likt vi idag smäller flugor med flugsmällare. David var en liten fåraherde med en handslunga och några stenar som enda vapen. Det var med andra ord Varbergs GIF mot Real Madrid. David slungade dock ofta stenar mot vargar som kom efter hans får och var väldigt pricksäker. Till skillnad från Goliat struntade han i en tung rustning för att kunna vara mer lättrörlig. Duellen var snabbt avklarad. David slungade en sten rätt i planeten på Goliat så han tuppade av varpå David kunde springa fram, ta Goliats svärd och hugga huvudet av honom. Vi kan tillämpa David mot Goliat på börsen också. Storbolagen är starka och mäktiga men bär en tung rustning. Småbolagen är specialiserade och snabbfotade. Relativt storbolagen får du dem dessutom till en billigare peng än på väldigt länge. Heja David! Anton Kristiansson förvaltar sedan 2018 fonden Simplicity Småbolag Global